Aufbau, Bestandteile und Struktur eines Geschäftsberichts

In der Unternehmenskommunikation gibt es kaum eine bedeutendere Publikation als den Geschäftsbericht. Dennoch ist diese umfangreiche Finanzpublikation für viele ein Buch mit sieben Siegeln. Wie ist ein Geschäftsbericht aufgebaut, welche Inhalte müssen vorkommen und worauf muss unbedingt geachtet werden? In diesem Bericht dreht sich alles um die wichtigste Publikation des Jahres.

Sinn und Zweck eines Geschäftsberichts

In den letzten Jahren sind die Anforderungen an die Kommunikation von Unternehmen immer höher geworden. Das hat sich auch auf die Publikationen ausgewirkt. So ist der Geschäftsbericht heute ein wichtiges Marketinginstrument, welches nebst der Bekanntgabe von Zahlen für die Vermittlung wichtiger Botschaften genutzt wird.

Die Aufgabe des Geschäftsberichts ist es, in umfassender Art und Weise die Aktivitäten eines Unternehmens im Verlauf eines Geschäftsjahres zu dokumentieren. Damit sollen Anspruchsgruppen wie Aktionäre, Mitarbeitende und anderen Interessierte über die finanzielle Situation und die unternehmerische Tätigkeit der Gesellschaft informiert werden.

Bevor wir uns anschauen, was genau in einen Geschäftsbericht gehört, gilt es eine wichtige Frage zu beantworten:

Welche Unternehmen müssen einen Geschäftsbericht erstellen?

Ob und in welchem Umfang ein Unternehmen gesetzlich dazu verpflichtet ist, einen Geschäftsbericht zu erstellen, hängt von der Buchführungspflicht ab. Nach schweizerischem Recht sind gemäss Art. 957 Abs. 1 OR folgende Unternehmen zur Buchführung und Rechnungslegung verpflichtet:

- Einzelunternehmen und Personengesellschaften mit einem Umsatz von mindestens 500'000 CHF im letzten Geschäftsjahr

- Juristische Personen (Aktiengesellschaften, Gesellschaften mit beschränkter Haftung, Genossenschaften, Vereine und Stiftungen)

Allerdings veröffentlichen auch immer mehr Unternehmen Geschäftsberichte, die nicht von Gesetzes wegen zur Erstellung verpflichtet sind. Denn wie bereits angedeutet ist der Geschäftsbericht zu einem wichtigen Imagemittel geworden, das das Potenzial hat, die öffentliche Wahrnehmung eines Unternehmens aktiv und positiv zu beeinflussen.

Die Berichtsperiode eines Geschäftsberichts

Der Geschäftsbericht fasst die Leistung eines Unternehmens innerhalb eines Geschäftsjahres zusammen. Dieses Geschäftsjahr stimmt in der Regel mit dem Kalenderjahr überein, beginnt also am 1. Januar und endet am 31. Dezember. Grundsätzlich könnte es aber auch davon abweichen. Der dokumentierte Zeitraum startet mit der Bilanzeröffnung und darf maximal zwölf Monate dauern. Wenn einmal ein Geschäftsjahr festgelegt wurde, muss diese Berichtsperiode aufgrund der Bilanzkontinuität beibehalten werden.

Der Aufbau eines Geschäftsberichts

Während sich die Geschäftsberichte von Unternehmen früher kaum voneinander unterschieden, werden sie heute immer individueller. Der Aufbau eines Geschäftsberichts sieht im Grundsatz bei den meisten Unternehmen noch immer gleich aus.

Das Inhaltsverzeichnis setzt sich im Wesentlichen aus diesen drei Hauptteilen zusammen:

Lagebericht

Der Lagebericht informiert über Themen wie Strategie, Ziele, Entwicklungen und Risiken.

Corporate Governance

Der Corporate Governance Teil liefert Informationen zum Verwaltungsrat, den Aktionären und der Revisionsstelle sowie weitere Angaben über das Unternehmen.

Finanzbericht

Im Finanzbericht werden finanzielle und deren Hintergründe präsentiert. Dazu zählen unter anderem Bilanz, Erfolgsrechnung, Geldflussrechnung, Anhang und Revisionspflicht.

Es gibt gesetzlich vorgeschriebene Bestandteile eines Geschäftsberichts, die Ergänzung durch freiwillige Inhalte nimmt aber zu. Denn viele Zielgruppen möchten mehr sehen als nackte Zahlen. Der Geschäftsbericht ist eine gute Gelegenheit, um das Unternehmen von einer anderen Seite zu zeigen.

Pflichtinhalte eines Geschäftsberichts

Die gesetzlich vorgeschriebenen Inhalte eines Geschäftsberichts sind die Jahresrechnung und der Lagebericht. Wobei der Lagebericht lediglich dann erstellt werden muss, wenn das Unternehmen zur ordentlichen Revision verpflichtet ist. Gewisse Corporate Governance Informationen müssen im Sinne der Transparenz gegenüber den Aktionären und Investoren ebenfalls offengelegt werden.

Finanzbericht / Jahresrechnung

Der Finanzbericht – auch Jahresrechnung genannt – ist der Teil eines Geschäftsberichts, der von Zahlen geprägt ist. Die Jahresrechnung präsentiert das finanzielle Ergebnis eines Geschäftsjahres unter Berücksichtigung der Rechnungslegungsvorschriften. Sie besteht typischerweise aus der Bilanz, der Erfolgsrechnung und dem Anhang. Bei Unternehmen mit Revisionspflicht kommt zusätzlich die Geldflussrechnung hinzu.

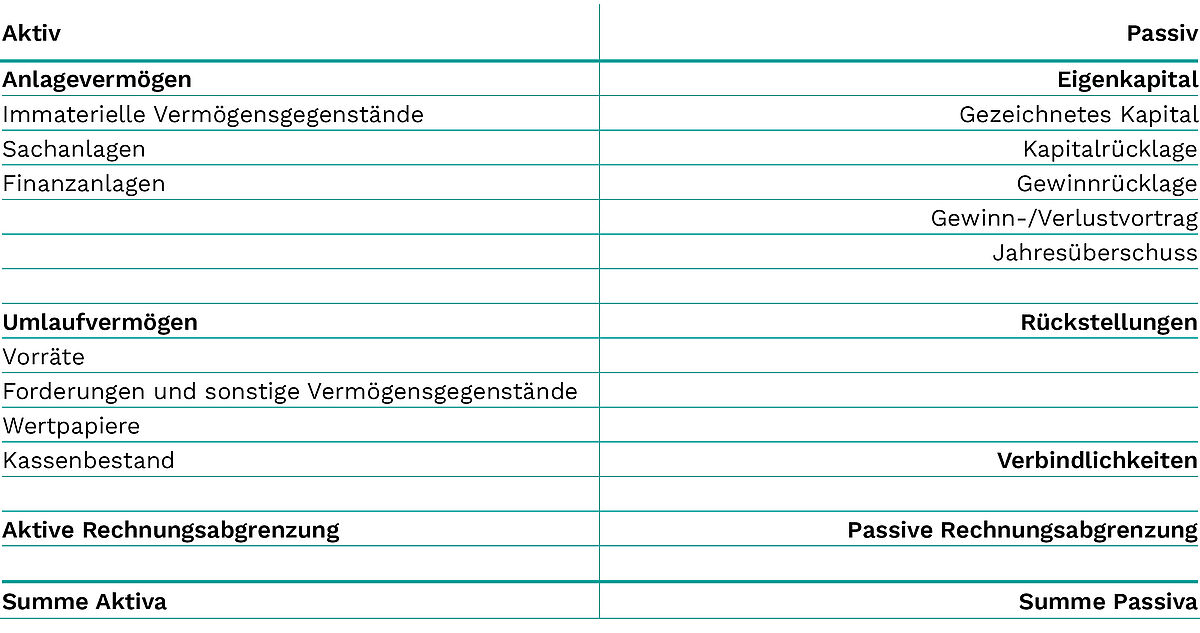

1. Bilanz

Die Bilanz eignet sich, um sich schnell einen Überblick über die Vermögenslage eines Unternehmens zu verschaffen. Konkreter ist die Bilanz eine Gegenüberstellung der Vermögenswerte und der Verbindlichkeiten eines Unternehmens.

Zu den Vermögenswerten, den sogenannten Aktiven zählen das Anlagevermögen, das Umlaufvermögen und die Rechnungsabgrenzungsposten.

Die Verbindlichkeiten werden als Passive bezeichnet. Sie bilden sich ihrerseits aus dem Eigenkapital, den Rückstellungen, den Verbindlichkeiten und ebenfalls den Rechnungsabrechnungsposten.

Die Bilanz ist eine Momentaufnahme, weil sie nur die aktuelle Situation des Bilanzstichtages wiedergibt. In der Regel ist dies der 31. Dezember, der letzte Tag des Geschäftsjahres.

Beispiel Bilanz

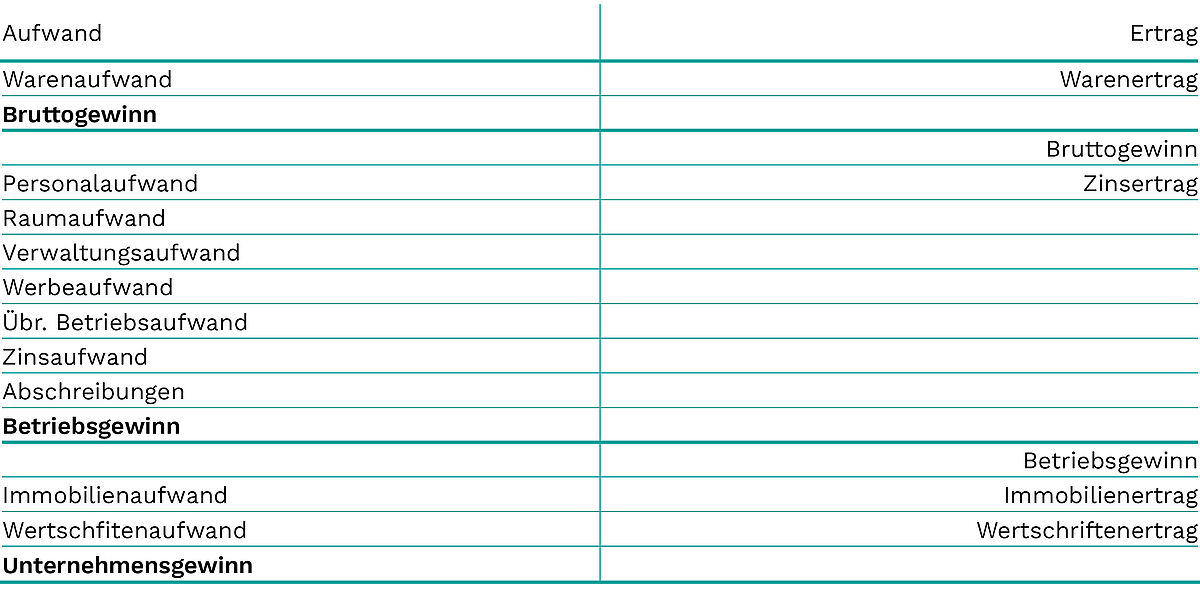

2. Erfolgsrechnung

Die Erfolgsrechnung, auch bekannt als Gewinn- und Verlustrechnung, gibt Auskunft über die unterjährig erzielten Gewinne und Verluste eines Unternehmens.

In der Erfolgsrechnung werden alle Erträge mit allen Aufwendungen eines Geschäftsjahres vergleicht. So lässt sich ermitteln, ob das Unternehmen einen Gewinn oder einen Verlust erzielt hat.

Anders als die Bilanz berücksichtigt die Erfolgsrechnung die Aufwände und Erträge des gesamten Geschäftsjahres.

Beispiel Erfolgsrechnung

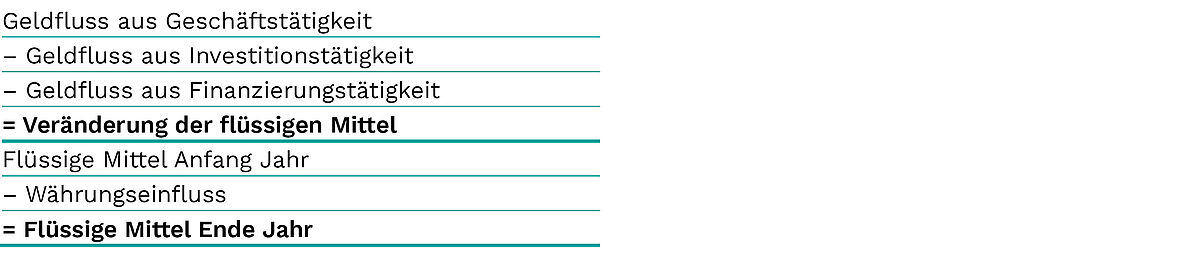

3. Geldflussrechnung

Die Geldflussrechnung gibt Aufschluss über den Zu- und Abfluss von Geld, das durch betriebliche, investive und finanzwirtschaftliche Aktivitäten generiert wird. Dazu umfasst sie alltägliche Aktivitäten wie Bestandskäufe und -verkäufe.

Die Geldflussrechnung muss nur von Unternehmen mit ordentlicher Revisionspflicht aufgeführt werden. Nach dem Schweizer Revisions- und Rechnungslegungsgesetz sind folgende Unternehmen revisionspflichtig: Alle Unternehmen – mit der Ausnahme von Einzelfirmen und Personengesellschaften – die in zwei aufeinanderfolgenden Geschäftsjahren gemäss Art. 727 OR die folgenden Schwellen überschritten haben:

- Bilanzsumme von mehr als 20 Millionen

- Umsatz von mehr als 40 Millionen

- Mehr als 250 Vollzeitstellen

Beispiel Geldflussrechnung

4. Konzernrechnung

Bei Unternehmen, die aus mehreren Gesellschaften bestehen, ist zusätzlich die Konzernrechnung zu erstellen. Das ist nichts anderes als die Zusammenfassung der einzelnen Jahresabschlüsse in Form einer konsolidierten Bilanz oder Erfolgsrechnung. So, als wäre es der Jahresabschluss eines einzigen Unternehmens.

5. Anhang zur Jahresrechnung

Der Anhang zur Jahresrechnung beinhaltet weitere Informationen zu Rechnungslegungsgrundsätzen, Erläuterungen oder Erklärungen zur Bilanz und Erfolgsrechnung. Diese zusätzlichen Informationen sind gesetzlich vorgeschrieben und zählen deshalb ebenfalls zum Pflichtteil des Geschäftsberichts.

6. Testat zur Jahresabschlussprüfung

Bei der Erstellung eines Jahresabschlusses ist das Unternehmen verpflichtet, diesen einer unabhängigen Wirtschaftsprüfung zu unterziehen. Die sogenannte Jahresabschlussprüfung stellt sicher, dass die gesetzlichen Vorgaben und die Grundsätze der ordentlichen Buchführung eingehalten wurden. Diese Prüfung wird in Form eines Testats bestätigt und in den Geschäftsbericht integriert.

Corporate Governance

Corporate Governance heisst übersetzt Grundsätze der Unternehmensführung. Und genau um diese Grundsätze geht es in diesem Teil des Geschäftsberichtes.

Das Ziel der Corporate Governance sind Transparenz gegenüber den Anspruchsgruppen und ein ausgeglichenes Verhältnis von Führung und Kontrolle.

In den letzten Jahren hat Corporate Governance immer mehr an Bedeutung gewonnen, weil Anleger bei ihren Investitionsentscheidungen nicht mehr nur auf die Zahlen eines Unternehmens achten.

Der Corporate Governance Teil des Geschäftsberichtes gibt typischerweise Auskunft über folgende Themen:

Unternehmensstruktur

- Wie ist das Unternehmen / der Konzern aufgebaut?

- Welches sind die grössten Aktionäre?

- Wie viele Aktien/Aktionäre gibt es?

Kapitalstruktur

- Wie ist das Aktienkapital aufgebaut?

- Welche Kapitalveränderungen gab es?

Verwaltungsrat

- Wer sind die Mitglieder des Verwaltungsrats?

- Welche statutarischen Regeln gelten für den Verwaltungsrat?

- Wie ist der Verwaltungsrat organisiert?

- Welche Verwaltungsratsausschüsse gibt es?

Geschäftsleitung

- Wer sind die Mitglieder der Geschäftsleitung?

- Welche statutarischen Regeln gelten für die Geschäftsleitung?

Vergütungen

- Wie sind Vergütungen für Verwaltungsrat und Geschäftsleitung geregelt?

- Welche statutarischen Regeln gelten bezüglich Entschädigungen?

- Wie sind Darlehen, Kredite und Vorsorgeleistungen geregelt?

Mitwirkungsrechte

- Welche Stimmrechtsbeschränkungen und -vertretungen gibt es?

Kontrollwechsel und Abwehrmassnahmen

- Wie lautet die Angebotspflicht?

- Welche Kontrollwechselklauseln gibt es?

Revisionsstelle

- Wer ist der leitende Revisor?

- Wie hoch ist das Revisionshonorar?

- Welche Aufsichts- und Kontrollinstrumente gegenüber der Revisionsstelle gibt es?

Informationspolitik

- Wie ist die Informationspolitik des Unternehmens?

- Welche Publikationen veröffentlicht das Unternehmen?

Lagebericht

Der Lagebericht dient als Ergänzung der Jahresrechnung und gibt Einblicke in Bereiche, die diese nicht abdeckt. Er gibt in Form einer detaillierten Berichterstattung Auskunft über den Verlauf des Geschäftsjahres sowie dessen Meilensteine und zeigt, wie es aktuell um die wirtschaftliche Lage eines Unternehmens bestellt ist.

Gewisse Themen des Lageberichts sind gesetzlich vorgeschrieben, können aber durch weitere Aspekte ergänzt werden. Gemäss Art. 961c D. OR muss über folgende Themen berichtet werden:

- die Anzahl Vollzeitstellen im Jahresdurchschnitt;

- die Durchführung einer Risikobeurteilung;

- die Bestellungs- und Auftragslage;

- die Forschungs- und Entwicklungstätigkeit;

- aussergewöhnliche Ereignisse;

- die Zukunftsaussichten.

2. Finanzielle Kennzahlen im Geschäftsbericht

Die finanziellen Kennzahlen finden sich häufig unter den ersten Seiten eines Geschäftsberichtes. Sie ermöglichen es dem Leser, sich einen ersten Überblick zu verschaffen.

Die finanziellen Kennzahlen zeigen die wichtigsten Schlüsselzahlen übersichtlich zusammengefasst, wie beispielsweise den Reingewinn, den aktuellen Personalbestand oder die Dividende.

5. Segmentberichterstattung

Die Segmentberichterstattung präsentiert einzelne, ausgewählte Teilbereiche eines Unternehmens. Die detaillierte Untersuchung verschiedener Abteilungen erlaubt differenzierte Aussagen beispielsweise zu möglichen Risiken oder Chancen.

Die Struktur eines Geschäftsberichts

Nebst den Inhalten spielt auch die Struktur eines Geschäftsberichts eine wichtige Rolle. Sie sorgt dafür, dass die Inhalte so angeordnet werden, dass der Leser wie an einen roten Faden durch die Publikation geführt wird.

Fazit: Die wichtigsten Bestandteile eines Geschäftsberichts

Welche Bestandteile eines Geschäftsberichts die wichtigsten sind, lässt sich so einfach nicht sagen. In erster Linie hängt dies von den Bedürfnissen und Interessen der Zielgruppen eines Unternehmens ab.

Tendenziell legen die meisten Unternehmen ihr Hauptaugenmerk auf die gesetzlich vorgeschriebenen Inhalte. Doch, weil der Geschäftsbericht weitaus mehr als die Bekanntgabe von Geschäftsergebnissen ist, kann diese Strategie durchaus hinterfragt werden.

Schliesslich werden ergänzende Inhalte wie beispielsweise der Nachhaltigkeitsbericht immer wichtiger. Der Geschäftsbericht sollte deshalb immer als Ganzes betrachtet werden. Denn nur er mit seinem Gesamtauftritt zu überzeugen vermag, taugt er als Imageträger eines Unternehmens.